炒股加杠杆:从今天开始,我们来学习所有者权益。所有者权益特征比较简单,指企业资产扣除负债后由所有者享有的剩余权益,其实就是把狭义的会计恒等式中右边的负债移到了等式左边。

从今天开始,我们来学习所有者权益。

所有者权益特征比较简单,指企业资产扣除负债后由所有者享有的剩余权益,其实就是把狭义的会计恒等式中右边的负债移到了等式左边。

不过这样理解有些教条,通俗来讲就是属于股东的权益,简称股东权益。

所有者权益的确认条件有两个,其实就是权益特征的另一种表述。

1.所有者权益的确认、计量主要依赖于资产和负债的确认和计量,其实就是资产-负债。

2.所有者权益在数量上等于企业资产总额扣除债权人权益后的净额,即为企业的净资产,反映所有者(股东)在企业资产中享有的经济利益。

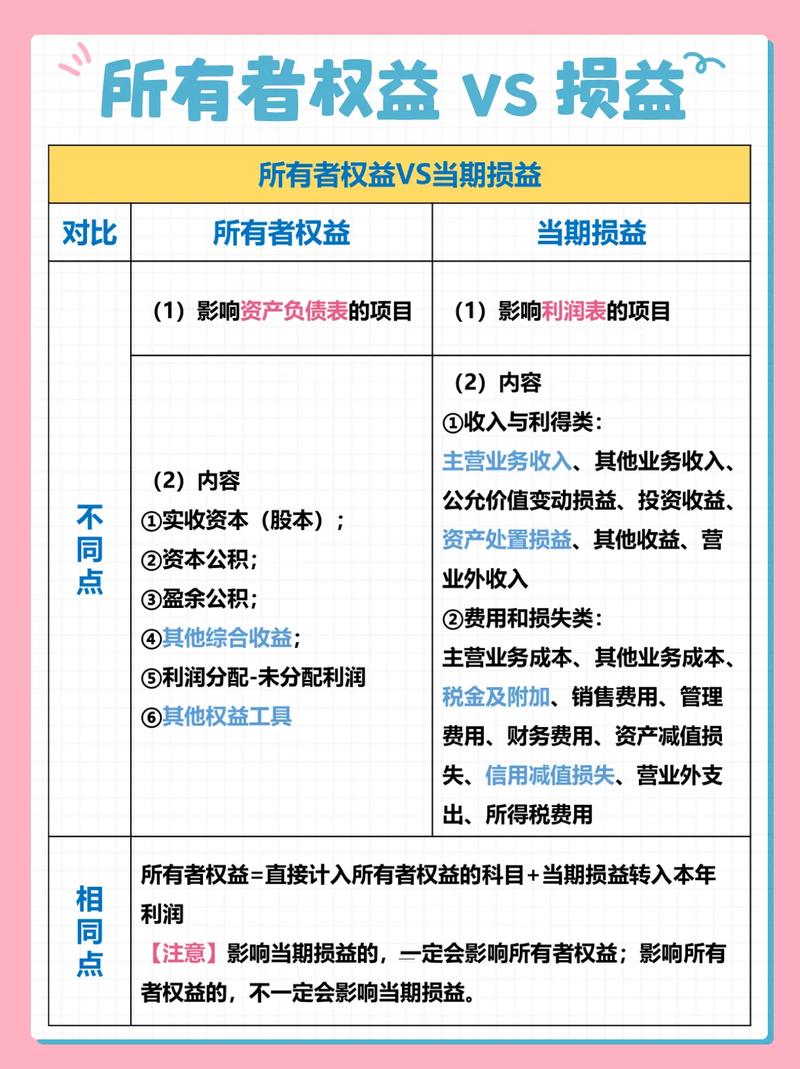

来看下所有者权益的分类,所有者权益一共分为三大类,分别是原始投资类、资本溢价类、留存收益类,今天我们就先来谈谈原始投资类的科目。

关于这一块知识,有很多相近的名词大家很容易混淆,今天给大家掰开了揉碎了讲讲。

第一对概念:实收资本 VS 注册资本

原始投资类对应的会计科目叫:实收资本,不过我们在许多地方还会见到另外一个名字:注册资本,很多人傻傻分不清,而且在会计上只能用实收资本,不可以使用注册资本作为会计科目使用,这背后的原因到底是什么呢?

其实实收资本并不完全等同于注册资本,原因出在使用的场景上,背后还有一定的历史原因。

首先,注册资本代表的是股东承担的责任上限,如果以后破产清算了,还债义务的最大金额就是注册资本。

在实缴制下,公司注册的时候,原始股东实际出的钱就是注册资本金,所以本来实收资本金额就等于注册资本的, 要想成立一家公司都得提供验资报告,一分钱都不能少,只是后来进行改革,为了降低创业成本,新公司法修改为认缴制,即现在没钱也可以成立公司,只要在约定期限内完成缴纳就行,这就导致了注册资金的名义金额与实际到位的实收资本有一定差别。

由于注册资本代表了企业的责任,就算你没有实缴,丝毫不影响企业对利益相关者的责任,所以并不是金额越大越好,只是在某些行业在承接项目的时候,需要大的注册资本撑门面。很多人因为无知在注册资本方面就是拍脑袋,这么做背后的风险却一无所知。

如果后来了解了背后的风险后,想挽回的话还需要减资操作,比较麻烦;同理,如果以后企业扩大了,觉着自己的注册资本太少了,无法匹配自己当前的公司规模,可以进行增资,所以,刚开始创业的时候,还不知道能活多久的情况下注册资本尽可能的少一点,实在干不下去需要注销的时候也省事,就算以后做大了,嫌少还可以增资嘛。

与增资和减资相同的操作还有一个概念,叫撤资,即如果以后某个股东想退出的话,需要进行撤资操作,其实就是股权转让。

说到股权转让,这里再讲另一对概念:股权 VS 股份

非上市企业股东的股权叫股权(对应着权力在手都得听我的),上市企业股东的股权叫股份(对应着有钱大家一起分)。

就是为了方便企业上市后方便分配股权, 所以不管你上市前是什么类型的企业,上市后必须统统改成股份有限公司, 看似只是改了一个名字,其实背后改的公司其实很多,整个过程俗称“股改”。所以如果一家企业在成立之初就想要上市,就可以在一成立的时候就选择股份有限责任公司,省去以后的许多麻烦。

在经济法中,“实收资本”就是按比例分割所有权,“股权”就是按等份分割所有权,他俩都是作为以后分红或投票的依据。

同样,因为公司主体类型的不同引发的第三对概念:实收资本 VS 股本

非上市企业股东的原始投资额叫实收资本,上市企业上市前的实收资本叫股本。

未上市企业类型比较多,可以是个体户、独资企业、合伙企业、有限责任公司;企业一旦要上市,就要进行改制,先变成股份有限责任公司,然后才能上市,此时的原始股份就随着公司类型改了名字,叫股本,即原始股东的本钱有多少股,因为在我国企业上市前原始股一股就是1块钱,所以1万块钱的投资就是1万股。

本平台提供的行情数据、分析工具及资讯仅供学习参考,不构成任何投资建议。用户应独立判断并自行承担交易风险。本文链接:http://shboshiedu.com/a/chaogujiagonggan/108.html