理财前必知!银行定期存款是基础,投资先保住本金

股票怎么加杠杆:吴哥仍将自己的大部分现金存放在银行中!是不是也很傻呢?其实适合自己的才最好!银行存定期仍是最有效,最有群众基础的理财方式!很多人误以为投资最重要的事情是增值,其实是大错特错

<杠杆炒股平台>理财前必知!银行定期存款是基础,投资先保住本金

吴哥仍将自己的大部分现金存放在银行中!是不是也很傻呢?其实适合自己的才最好!银行存定期仍是最有效,最有群众基础的理财方式!

很多人误以为投资最重要的事情是增值,其实是大错特错,投资的第一要义是:“保住本金”理财和定期存款,只有在保住本金的基础上增值,才是有意义的。其实这话是巴菲特说的!

所以,在投资之前,要把防范风险放在最重要的位置去考虑。

不管我们投资基金、投资股票或买银行理财产品之前,都有一个风险评测,意思就是测试一下每个人的资金情况,风险承受能力。这个测试其实很重要,但很多人都忽略了。

问问自己,能够承受多少的风险,因为风险是与收益正相关的。

今天吴哥会介绍一些低风险的投资方式,其中包括了银行存款、银行理财及稳健的基金投资方式,供大家参考!

一、投资的多元化思考

我们需要根据自己的情况来制定自己的整体投资策略。鸡蛋不要放在同一个蓝子里!做好自己的投资组合规划相当重要!

为何吴哥要把大部分的现金放在银行中呢,因为吴哥还是希望在今年底,将这部分资金去购房,一来是进行房产的置换升级做准备,二来投资房产仍是目前较有效的投资方式之一。在一二线的热点城市中购房,保值的作用还是妥妥的。

除此之外,吴哥自己也投资股票和基金。而且相对于银行的理财,股票投资显然是风险较大的,但可能的收益也是比较高的。基金是介于二者的中风险投资。

每个人怎么分配自己的资金,并没有一个标准答案,要根据自己的风险承受能力来做出决定。

银行的理财,相对来说受股市的起起落落影响不大,但股票投资和基金则与股市关联较大。

我们也知道,今年的股市在年初出现了非常大的调整,在这种调整面前,很多人在股市中的亏损是相当严重的。如果将自己的资金大部分放在股票投资中,这种压力是可想而知的。

而如果是在基金中,这样的情况相对较好,因为从目前来看,很多基金已经收复了此前的回撤,甚至有了不错的正收益。

当然,银行理财有很多种、股票也分三六九等,基金的数量更是大几千个,它们的投资风险也各不相同。

今天我们重点谈风险控制,谈稳健理财!

二、银行理财产品的稳健选择

1、存款产品

这种基本上是无风险的,当然,前提是你存的不是像某些乡镇银行。只要是大银行,自然是稳健的收益。不过在当前国内处于降息通道中,因此定期产品的利息也是在不断下降的。

而且,只有存期够长,那么利息才够高,否则很难跑赢通胀。

2、活期+类理财产品

风险等级R1

这是吴哥投的一类产品,好处是T+1可到帐,方便灵活取用,且风险等级低

这类产品的特点是类似于活期,当天可以赎回或次日就可以赎回到帐,收益稳定,基本上不会有风险。但收益自然也低,一般年化在2%-3%之间。

3、低风险的短债类理财产品

风险等级R2

这是一种短债类理财产品,风险等级为R2,收益也比较稳健

这类产品的风险略高,因为净值是会波动的,所以不能说完全保本,但因为是投资于短债,收益虽然短期内会波动,但中长期稳健向上。一般年化收益在3%-4%之间。

4、中高风险的定期+理财产品

风险等级R2或R3以上。

这些产品也分不同的风险等级,自然也对应着不同的收益可能性。

R3级产品,有了明显的净值波动,风险略大

一般来说风险等级越高,则净值的波动幅度就越大,因为这些理财产品会有部分配置在权益市场,比如偏股型的基金或直接投资于股市。

今天很多这类的理财产品,都出现了净值回撤的现象,引发了广泛的关注。

吴哥自己也买过R3级的理财产品,看着产品的历史年化收益率在5%以上,但是买入之后,正好遇到股市波动,当时净值出现大幅回撤,投资了近两个月后才回本,目前也才有一点点盈利。因此是有比较大的风险的。

整体建议

银行存款适合于有一笔数额较大的长时间闲置资金,好处是收益稳定,几乎0风险,但缺点也很明显,就是时间比较固定。

如果想要更加灵活的投资,则可以考虑上面提到的几种理财产品,吴哥的建议是,买银行理财产品,尽量不要选R3及以上的理财产品。因为银行理财主要是求稳,稳定压倒一切。

我们既然选择了在银行里理财,那还是以稳妥为好。如果要更加激进,吴哥的建议是可以考虑一下基金投资。

因为R3级以上的理财产品,投资组合是不可见的,掌控感不强,不如投资基金更加心中有数。

二、稳健的基金投资策略

1、货币型基金

货币型基金在余额宝的时代火极一时,但目前货币型基金的收益率已经破2,因此已经没有任何优势了。当然,这类基金的投资很灵活,同时也是几乎没有风险的。

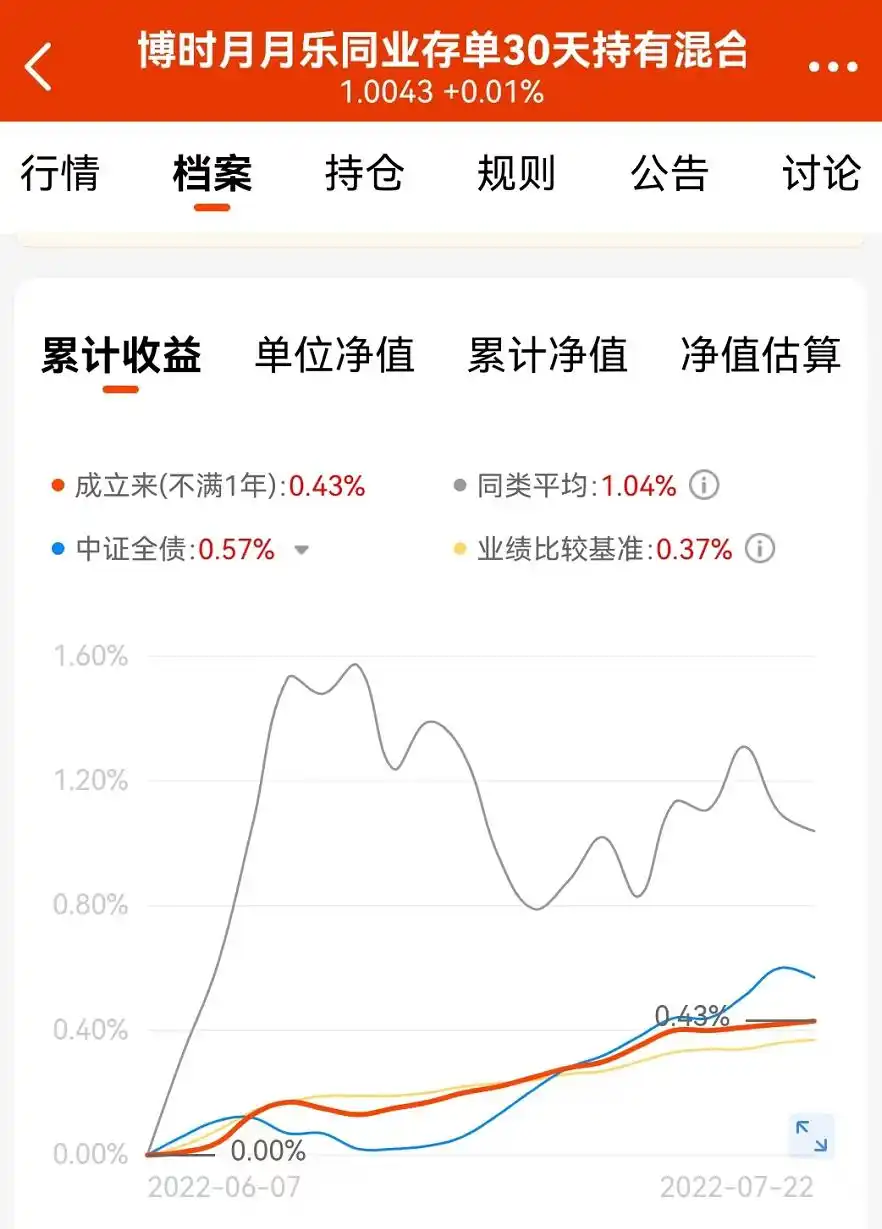

2、同业存单类基金

这类基金是最近比较火的,收益率高于货币型基金,虽然净值会有回撤,但回撤很小,净值几乎是月月正收益的,所以风险很小。年化在2.5-3%之间。

这种基金,也是可以取代吴哥上面提到的第2类银行理财产品。

3、低回撤的纯债基金

这类基金一般投资于短债、中短债或长债。由于债券通道是有固定收益的,因此这类基金的收益也是比较稳健的。虽然净值也有波动,但都控制在很小的范围内,几乎不会超过1%,因此可以放心投资。

回撤很小很小,比画线派还画线派

这类基金吴哥之前有推荐过几只,由于投资的是纯债市场,不会受股市波动影响。从净值曲线上看,也是稳健向上的。这类基金的收益,能够稳定在年化5%以上。

4、稳稳的幸福基金组合

这个组合是吴哥专门打造的低回撤高收益基金的一个组合,会定期进行更新。这个组合里的基金会选择近一年里回撤率较低(相对于偏股型基金的平均水平),收益率尚可的这些基金经过综合测评后确定。

举个例子,金元顺安元启灵活配置混合,这只基金的收益非常稳健。近一年的收益已经超过50%,但近一年的回撤率只有15%左右。

5、定投指数基金

在适当的位置选择宽基指数,或行业指数进行定投。

比如当前的上证50或沪深300,属于一个低估值区间,这个时候进行定投,效果会比较好。另外,对于一些未来发展潜力较大的指数进行定投,也是有着长期超额回报的可能。

比如说半导体、光伏、科创50、医疗等指数基金,就是我们定投的好标的。

当然,定投需要有一定的时长,一定的定投密度,才能有较好的收获!

吴哥目前正在投资中的科创50ETF联接基金

举例来说,科创50,今年的回撤就相当大,但是如果我们坚持长期定投,吴哥认为,获得好的投资回报理财前必知!银行定期存款是基础,投资先保住本金,只是时间问题!

三、总结

千万不要小看稳健型的投资,要相信复利的魔力!

聚沙成塔,集腋成裘!而且,像这样的理财产品,是适合于多数人的,比方说对一些风险承受能力更低的老年朋友,不妨去看看吴哥在文中提到的几类投资产品。享受稳稳的幸福吧!

以上供参考,不构成投资建议!

#基金

本平台提供的行情数据、分析工具及资讯仅供学习参考,不构成任何投资建议。用户应独立判断并自行承担交易风险。本文链接:http://wwww.shboshiedu.com/a/gupiaozenmejiagonggan/1520.html