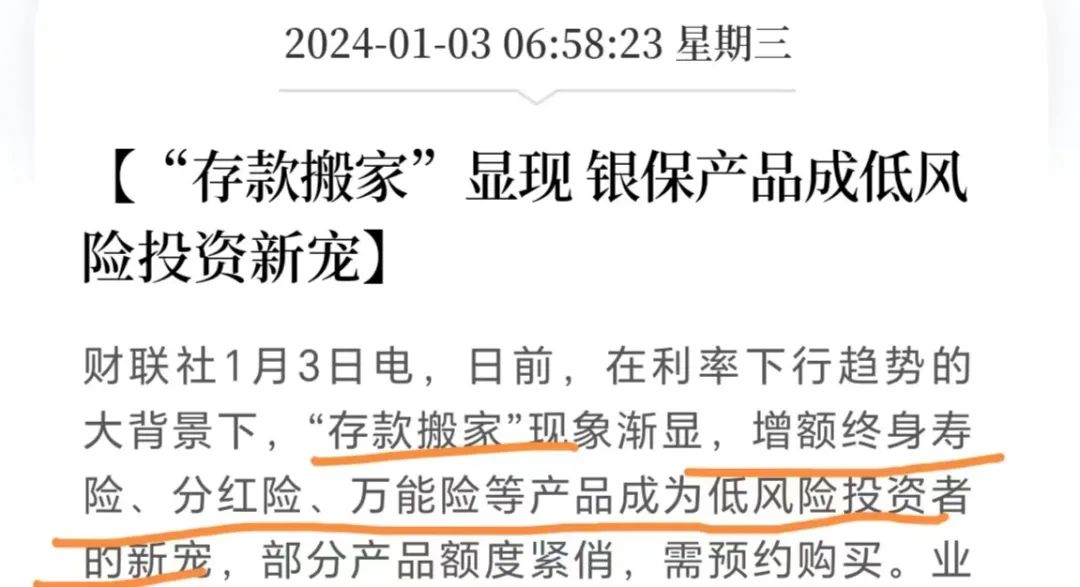

过去1年存款爱挪到理财保险,2024开年收益情况大揭秘

股票怎么加杠杆:未来总是可期的。

过去1年里,”存款搬家““挪储”到理财保险,成了一种很常见的现象。

现在四大行的3年期大额存单利率是2.65%,只有部分民营银行还能到3.2%。

而且还抢不到,还有大额资金的门槛。

最关键的,还在持续下跌,3年里跌了1.7%,比滑滑梯还快。

有些咨询者上来就很直接:大白老师,我来咨询“挪储”,然后发给我几个从银行拿到的收益演示表,问有没有更好的。

那么首先,什么是好?

在都能保证安全性的情况下,肯定是收益第一。

拿到手的钱越多越好,这当然得是核心。

但在安全性问题上,不同的咨询者有不同的看法。

有些咨询者,更在意公司品牌,倾向于选择大公司的理财险。

所以我们就来盘一下

2024开年,收益最优秀的2款大公司理财险。

在讲产品之前,得先定一个“大公司”的标准。

怎么样才算是大公司?能比的东西可太多了。

每年保费规模?成立时间长短?分支机构多不多?公司员工规模?

可以列一堆。

但说到底,当你关心公司大不大时,其实是在关心这家公司容不容易倒。

那还是用最实在的两个标准吧:

第一,大股东必须有国资背景;后台实力够不够硬,直接决定了保司经营稳不稳

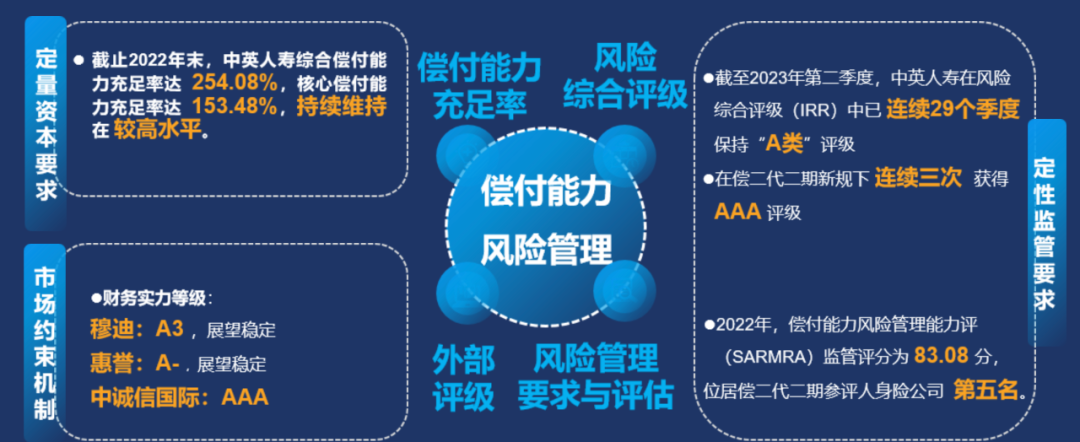

第二,风险指标数据必须持续优秀,具体是指:偿付能力充足率、风险评级

同时符合这两个标准的,包括:国寿、平安、太保、人保、新华、中英、中邮、招商仁和、中意等等...

最终我在这些大公司里,筛出了2款优秀理财险,它们都是卷中之王了。

目前第二款更受欢迎,所以一定要看到最后。

1.

大公司固定收益No.1:鑫享未来2号

第一款,来自于中英人寿,中英人寿的后台是中粮集团和英杰华集团。

中粮集团,副部级央企,占股一半。

另一半,是英杰华集团,英国最大的保险服务商。

中英人寿是这两家的合资公司。

风险指标数据上,也相当漂亮,风险评级上长期达到A甚至AAA。

它家的固定收益理财险是什么表现呢?下图以10万*5年为预设演示

*存的金额数字和年限,都可以因人调整,不是重点

现金价值账户 = 保险里的银行账户 = 可取现金额

再对比一下其它大公司产品:

对比结果很明显,鑫享未来2号要高一截。

第30年时,账户里有105.8万(记住这个数字)

按年化单利来看(银行定存、大额存单的利率口径),

30年是3.99%,20年单利是3.27%

很容易看出,相比起目前的银行定期存款,都有明显优势。

只是把自己的钱包从左边银行的口袋,挪到右边理财险的口袋。

举手之劳,效果却完全不同。

如果你偏好大公司,且看重固定收益的绝对确定性(无浮动,写进合同)

那就是鑫享未来2号了。

2.

大公司分红险No.1:一生中意

第二款理财险,一生中意,是一款分红险,来自中意人寿。

它目前是销量最风光的一款,堪称理财险顶流。

从收益角度,它基本碾压所有固收型理财险。

(后面有演示图)

但分红险对于普通人来说,有一个很纠结的点:

就是分红险存在收益浮动的可能。

那问题就来了,

它预期的分红演示收益,到底能不能够实现?靠不靠谱呢?

要判断这个,需要一些关键信息,而且还不太好找,所以普通人很难判断。

我花了很长时间做了收集+整理,有了明确判断,才敢推荐这款分红险。

我们继续往下看,还是先聊公司。

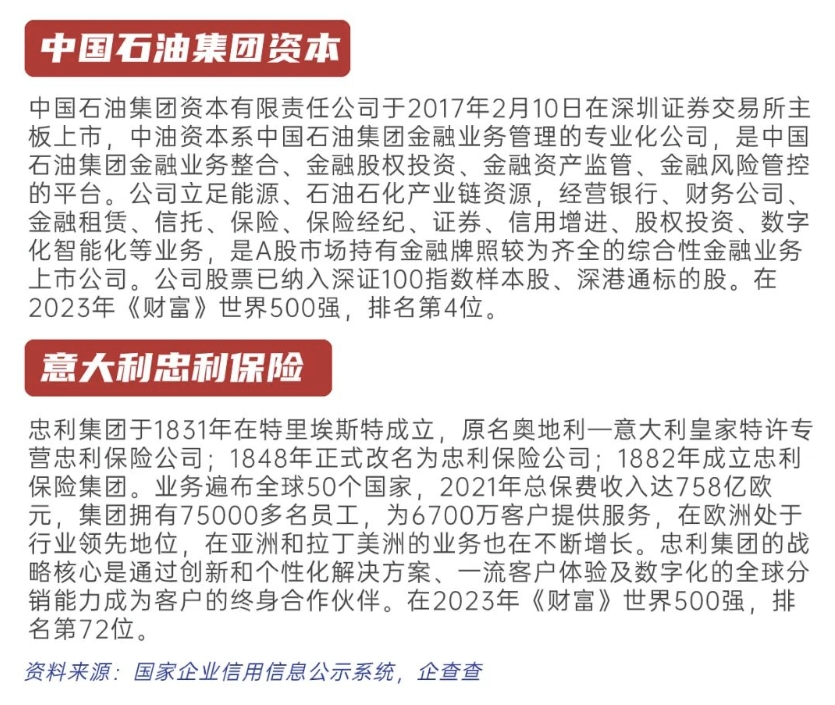

中意人寿的后台是中石油和意大利忠利保险。

中石油就不用多说了。

外资方的意大利忠利,创立于1831年,拥有近200年的行业经验,经历过2次世界大战和多次金融危机,还是屹立不倒,被誉为保险界的伯克希尔哈撒韦,世界500强第72位。

所以中意的后台很硬,中石油的资本资源+外资方久经考验的经营管理经验。

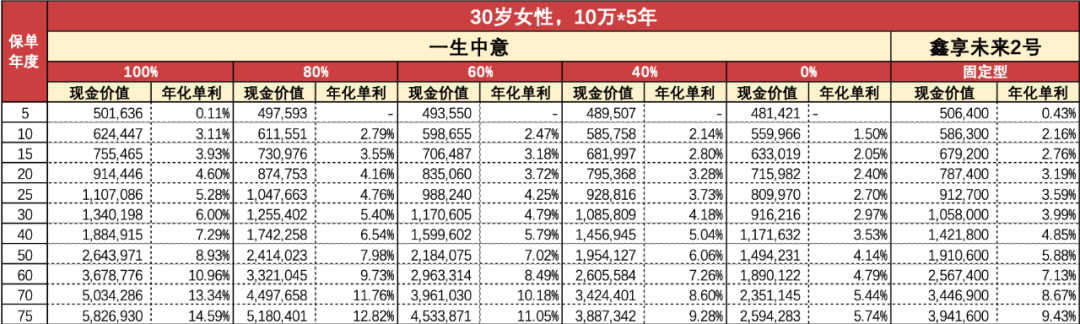

回过头,最关键的,看产品:

相比第一款鑫享未来2号,高了很多。(回忆前面的数字)

鑫享未来2号第30年的账户里有105.8万,年化单利3.99%

而一生中意的账户能有134万,年化单利6%,IRR复利甚至到了3.58%

为啥有这么大的差距?前面说过,分红险的演示收益,是不一定会实现的。

所以,拿到一款分红险,我们要学会判断,这一款分红险,到底靠不靠谱?

衡量分红险,要看4个东西,如果全都靠谱,我们就可以基本放心了。

它们分别是:分红实现率、公司资管能力、分红预期打8折、保底利率

(1)分红实现率:

这个指标是用“实际分红/演示分红”计算来的。

我们去看看这家公司历史发布的分红险产品,这项数据的表现如何。

就能看清楚这家公司过去画的饼,到底实现到什么程度。

数据在保险公司官网都可以查到,对于投保人来说是一个很重要的参考。

这就相当于是买一家公司的股票,我们肯定要先研究它的财报。

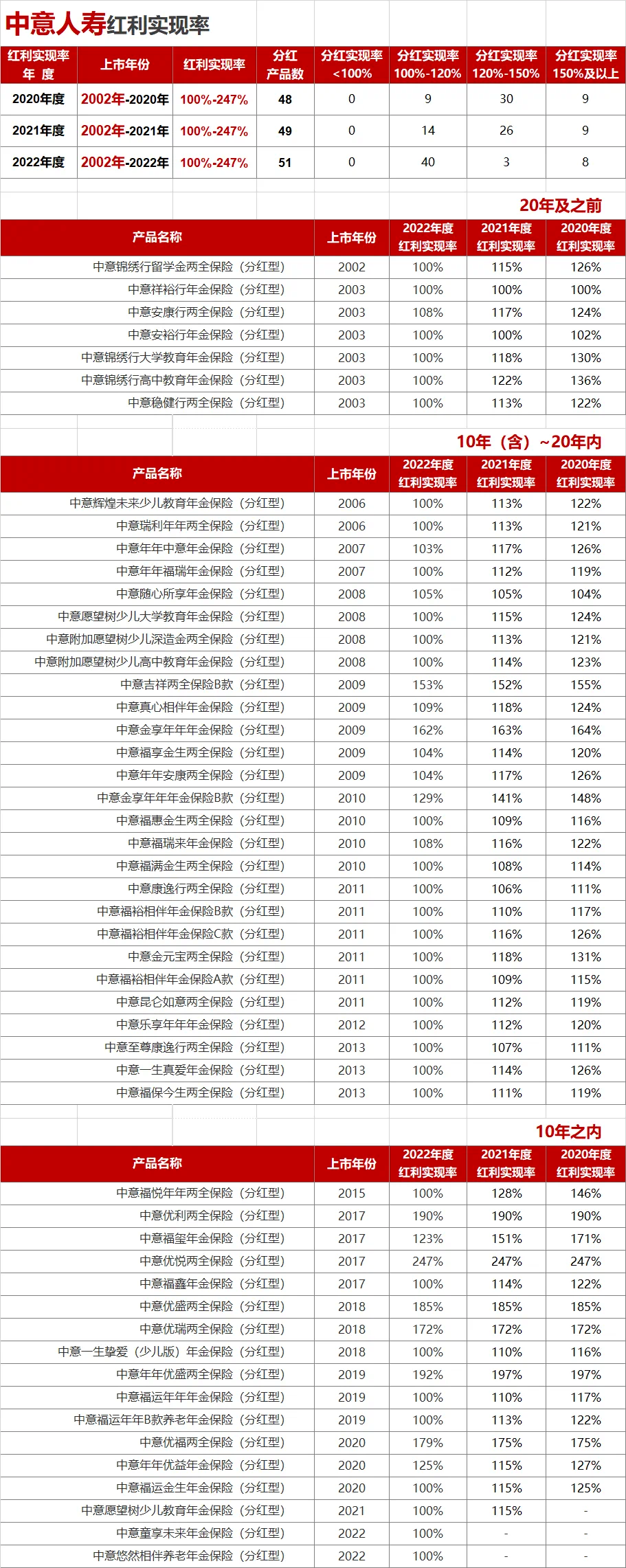

去中意人寿官网一查,发现51款分红险产品中,不管是近10年、还是近20年,最低分红实现率是100%,最高是247%。

如图:

这就相当、相当夸张了。

说明中意还真不是在画饼,而是每天都早起,老老实实地在勤奋摊饼啊!(笑)

17年的长期稳定,已经相当值得信任了。

没有对比就没有伤害,不妨再看一看,其它大公司的分红实现率:

近10年里,几家巨头保险公司如平安、国寿等,都出现过分红实现率只有75%左右的情况。

看完这个对比,我很难对中意不抱有好感。

横跨接近20年的“说到做到”,也没到处吆喝,这些数据我都是费一番功夫查了才知道的。

这到底是是该叫”君子之交淡如水“呢,还是”酒香不怕巷子深“呢?

总之,是很不容易的。

(2)公司资管能力:

看完分红实现率,得看公司资管能力。

因为分红实现率是结果,公司优秀的投资管理能力才是原因。

中意人寿是为数不多的有独立资管牌照的险企。

中意人寿的保费就是交给旗下资管公司去管理的。

2013年成立资管以来,管理规模从378亿增长到3204亿,10年里规模扩大10倍,为客户创造投资收益449亿,近9年平均总投收益率为5.85%,2022年年化投资收益率4.75%,高出行业平均1.27%

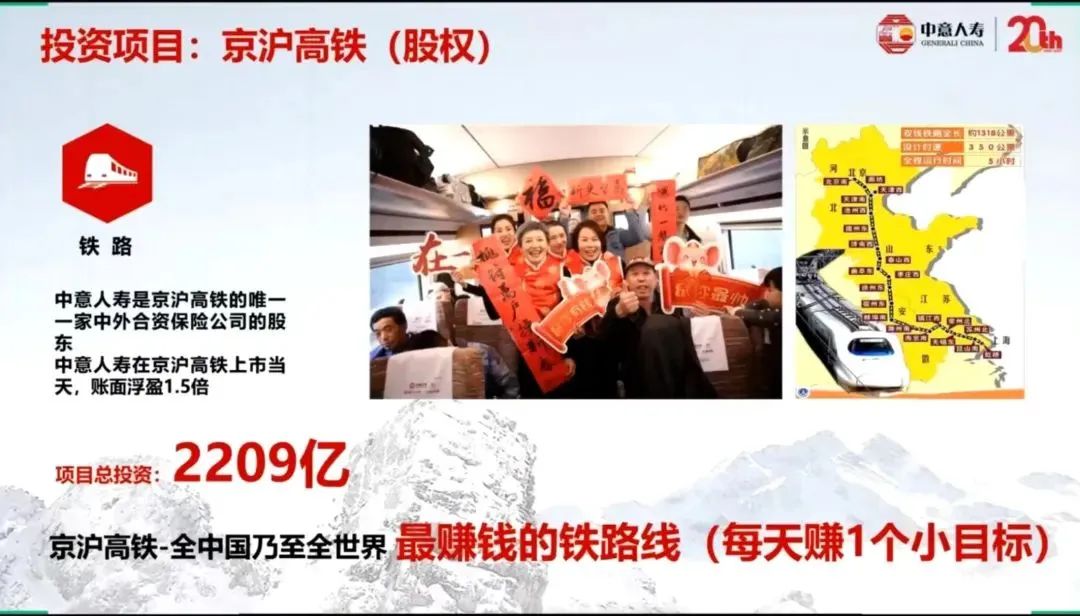

列几个它们的投资项目,就能清楚为什么它能在业内有这么漂亮的成绩。

①西气东输计划,由中意牵头发起,总投资360亿,是保险业内迄今为止最大的股权投资计划;

②国家管网计划,目前累计盈利11亿,投资收益率7.11%;

③京沪高铁,总投资2209亿,公认的全世界最赚钱的铁路线,每天赚1个小目标;

……

类似的项目还有不少。

可见背靠中石油这棵大树,优秀的投资项目真是少不了。

分红险的底层逻辑就是:

长期优质的投资项目→保险公司的投资收益→未来的高分红实现率

(3)分红预期打8折

过往再好的分红实现率和公司资管能力,也不能保证未来的分红实现率就一定能百分百实现,毕竟未来的投资环境还是不确定的,

所以我建议:如果是拿来存放长期的钱,比如20年左右才打算取用,对中意的分红预期,可以打8折,这样会比较安心。

为什么打8折呢?

从前面的数据也能看出,有些巨头公司差的时候出现过打75折的情况,中意比他们表现好,所以把它的分红实现率打个8折。

打8折后,第30年的现金价值是125.5万,年化单利5.4%

依然要比鑫享未来2号的105.8万,年化单利3.99%,高上不少。

如果再悲观一点呢?

我还整理了分红实现率分别为:60%、40%、0,如图:

结果发现,哪怕一生中意只有40%的分红达成率,这种不太可能出现的情况,都有108.5万,单利4.18%,还是比鑫享未来2号要高啊。

所以,一生中意是真的很强,很稳,很能打。

(4)保底利率

做事总要做好最坏的打算,也要看下最最极端悲观的情况。

一生中意的保底利率是IRR复利2.5%,是现在分红险里最高一档了。

也就是说长期0分红的情况下,换算成第30年的年化单利,是2.97%

由于大银行的大额存单现在都只有2.65%了,以后还会更低。

所以这个IRR2.5%的保底也着实不低了。

当然,如果沦落到这个地步,肯定比固收型理财险要低。(具体见上图)

一生中意,就分析到这里了。

3.

金禧一生

这款其实还是得提一下,来自于弘康人寿的金禧一生。

它不符合”大公司“的标准,却是IRR3.0%固定收益理财险中,收益最高的一款。

所以它适合的是:

想要固定收益无浮动,想要收益尽量高,但对保险公司没有偏好的朋友。

2020年起,弘康家的固定收益理财险,长期都是市场里的顶尖水平。

懂行的保险经纪人,在过去存IRR3.5%理财险的话,许多都会选择它。

我家也一样,存了不少。

金禧一生就不多说了,直接放对比图:

4.总结

在考虑理财险的你:

-如果追求绝对的确定性+大公司,选 鑫享未来2号更好。

-如果追求绝对的确定性+拿到更高收益,那么就是 金禧一生。

-如果追求更高收益+能接受一定的不确定性,那毫无疑问就是一生中意了,同时它也是大公司。

还有,很重要的一点!

其中某顶流产品能存在的时间已经不多了,卖太多+监管原因,只能说这么多了。

讲得再明白,就违反保险行业自媒体规范了,现在管得太严了...

想要挪储、给自己/孩子强制储蓄、长期存钱、提高稳健资产配置比例的朋友,

直接加我微信聊。

定制方案、横向对比,都很轻松。

本平台提供的行情数据、分析工具及资讯仅供学习参考,不构成任何投资建议。用户应独立判断并自行承担交易风险。本文链接:http://shboshiedu.com/a/gupiaozenmejiagonggan/233.html